「知的資産」とは⑧~知的資産の分類:関係資産~

知的資産経営における知的資産とは何かを知る8回目です。

今回で、知的資産に関する説明は最後になります。

前々回、そして前回と、3つに分類される知的資産のうち、人的資産と構造資産について触れました。

繰り返しになりますが、知的資産の分類基準を見ていきましょう。

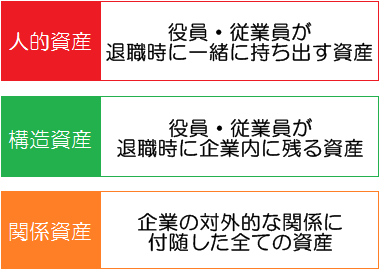

知的資産を構成する分類の基準

最後は、この分類基準のうちの関係資産について掘り下げていきます。

関係資産

関係資産の基準は「企業の対外的な関係に付随した全ての資産」です。

ステークホルダーという言葉は関係資産の特徴的な例です。会社と利害関係にある存在のことを指す言葉ですが、これが実に多様です。株主、仕入れ先、金融機関、債権者、消費者、顧客・・・と、企業には関係のある存在が本当に多いですね。こうしたステークホルダーとどういった関係性を築いているかが関係資産だと考えていただいて構いません。(ただし、関係資産は対外的な資産なので、従業員のような対内的なステークホルダーは関係資産に含みません。)

当然、対外的な関係性に強みを持っていれば、企業活動は有利になります。金融機関や取引先の評価が高ければ、それが資金繰りのような目に見える財務の面にも強みが増すでしょう。卸業者や流通業者と強い関係性にあれば、販売チャネルに優位性があるはずです。

商品やサービスにお金を払ってくれる消費者や顧客との関係性も重要です。同業他社とまったく同じ商品を同じ値段で販売していたとしても、商品に対するアフターフォローで顧客満足度が高かったり、社会貢献活動を行って企業イメージが良いということが他社より優位に立つ理由になるかもしれません。ひょっとしたら、企業のロゴがカッコいいというだけでも優位に立てるかもしれません。

前々回の人的資産、前回の構造資産は、目に見えない資産ではありますが、これらが強みを生み出すという部分では感覚的に理解しやすいものです。その意味で、関係資産は特に目に見えにくく、強みになっているかどうかを把握しにくい資産かもしれませんが、この関係資産で優位性を持てたら他企業との競争で大きなアドバンテージを取れる資産でもあります。

「知的資産」のまとめ

ここまで、8回にわたって知的資産とは何かを見てきました。

知的資産経営という経営手法である以上、知的資産はその根幹とも言えます。経営の見える化、とはよく言われますが、目に見えない部分を見える化するのは簡単ではありません。定性的な評価をしましょう、事業性の評価をしましょう、と言われてもどうしたらよいか右往左往してしまうでしょう。

知的資産経営では、この目に見えない部分を体系づける知的資産を備えています。だからこそ、財務諸表だけを頼りにしない、将来を見据えた経営方針を打ち出すことができるのです。SWOT分析を経営に活かすことができないのも、何が本当の強みかを把握して活かすための知的資産という考え方を知らないからに他なりません。

企業の競争力の源泉となる知的資産の存在を、感覚的にでも認知いただければ幸いです。

次回からは、知的資産経営が活かされる場面について触れていきます。